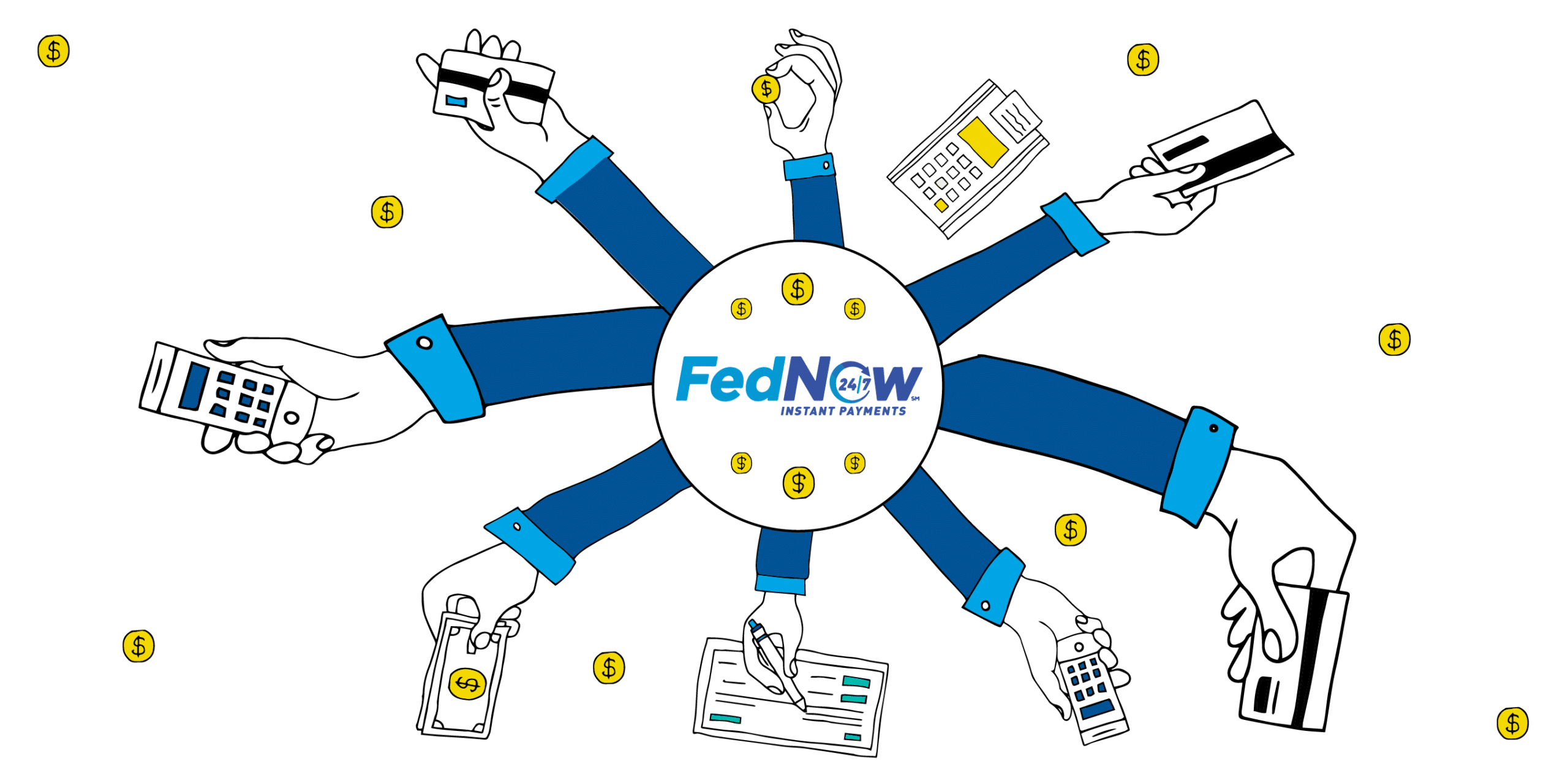

FedNow es el servicio de transferencia inmediata de dinero desarrollado por la Reserva Federal y pese a que no va a sustituir al sistema bancario en los Estados Unidos, sí permitirá que instituciones alrededor de dicho país puedan acceder a un servicio de pago seguro e instantáneo, ya que permite a los bancos y cooperativas de crédito registrarse para hacer pagos al instante con la finalidad de que sus usuarios tengan una forma más rápida de enviar dinero.

Además, se pone al día con países como Inglaterra, China, India y Suecia, que ya tienen sistemas de consignación en tiempo real. Aquí te contamos todo lo que debes saber acerca de FedNow:

¿Qué es FedNow?

Pese a que no es el primer servicio de pagos en tiempo real de los Estados Unidos, sí ampliará el alcance de los pagos instantáneos de las demás instituciones de todo el país. La Fed actualmente brinda acceso a sus servicios de pago a más de 10,000 bancos y cooperativas de crédito, ya sea de forma directa o mediante intermediario.

Fuente: Revista Algoritmo

La Oficina del Servicio Fiscal del Departamento del Tesoro de EE.UU. está en la lista de participantes de FedNow, su uso por parte del Tesoro de Estados Unidos puede generar urgencia para que más bancos se unan al servicio.

¿Cómo funciona FedNow?

FedNow ofrece el servicio de pago inmediato a bancos y cooperativas de crédito para hacer la transferencia de dinero de sus clientes, la gran diferencia está en que no les ofrecerá acceso mediante una app o sitio web, tal como es el caso de PayPal o Venmo, ya que sólo estará disponible a través de los bancos y cooperativas de crédito; sin embargo, se cree que estas entidades bancarias lo pondrán a disposición de sus usuarios en las plataformas digitales.

Una vez los bancos ofrezcan los servicios de FedNow, podrás enviar dinero al instante; además, este servicio también estará disponible las 24 horas al día, los 7 días de la semana. Entre los 35 bancos y cooperativas de crédito, entre ellos: JPMorgan Chase y Wells Fargo ya están en la capacidad de realizar pagos instantáneos a través de este servicio.

Si eres un cliente o tienes un comercio, podrás hacer uso de FedNow para enviar y recibir dinero en tiempo real; la única condición es que si piensas transferir a un amigo, ambos deben tener cuentas bancarias en instituciones que ofrezcan este servicio.

¿Cuáles son los beneficios de FedNow?

Estos son los beneficios que puede ofrecerte esta plataforma, teniendo en cuenta su gran velocidad:

- Si tu empleador envía el pago de tu sueldo mediante FedNow, tu cheque se verá reflejado al instante, en lugar de esperar al siguiente día hábil.

- Si dejaste el pago de tu renta para último momento, podrás ver el dinero reflejado al instante.

- Si eres propietario de una empresa pequeña, podrás gestionar eficientemente tu flujo de efectivo sin retrasos en el procesamiento.

¿Qué debes saber sobre FedNow?

Entre instituciones financieras normalmente se requiere compensación, lo cual significa la información sobre un pago y la liquidación que implica mover dinero a la cuenta del destinatario. Con FedNow este proceso es parte del pasado, pues ocurre en segundos; pero también es importante que tengas en cuenta lo siguiente:

Costo

FedNow cobrará tarifas a sus instituciones financieras participantes; sin embargo, no está claro si se trasladarán estos costos a sus clientes.

Límites de cantidad

La Reserva Federal limitará las cantidades de transferencias a US$500,000 y establecerá el límite de éstas en US$100,000 para una institución financiera; pese a ello, los bancos pueden optar por aumentar o disminuir tus límites.

Demás límites

Inicialmente, FedNow se limitará a realizar pagos nacionales entre instituciones financieras estadounidenses, así que para transferencias en el extranjero, debes buscar otras alternativas.

Te recomendamos

FedNow es una opción de transferencia de dinero inmediata en los Estados Unidos, que sin duda alguna agilizará los movimientos bancarios sin rectificaciones de intermediarios; sin embargo, debes recordar que este no es un servicio en el que te registres. Para acceder a éste debes comunicarte con tu banco y preguntar si tiene la capacidad de enviar o recibir pagos instantáneos a través de este servicio.

:max_bytes(150000):strip_icc()/u-s-debt-ceiling-why-it-matters-past-crises-9ee4f4a3337c4203997fb191a9858b8c.gif)